Lý thuyết KTPL 10 Bài 6: Thuế

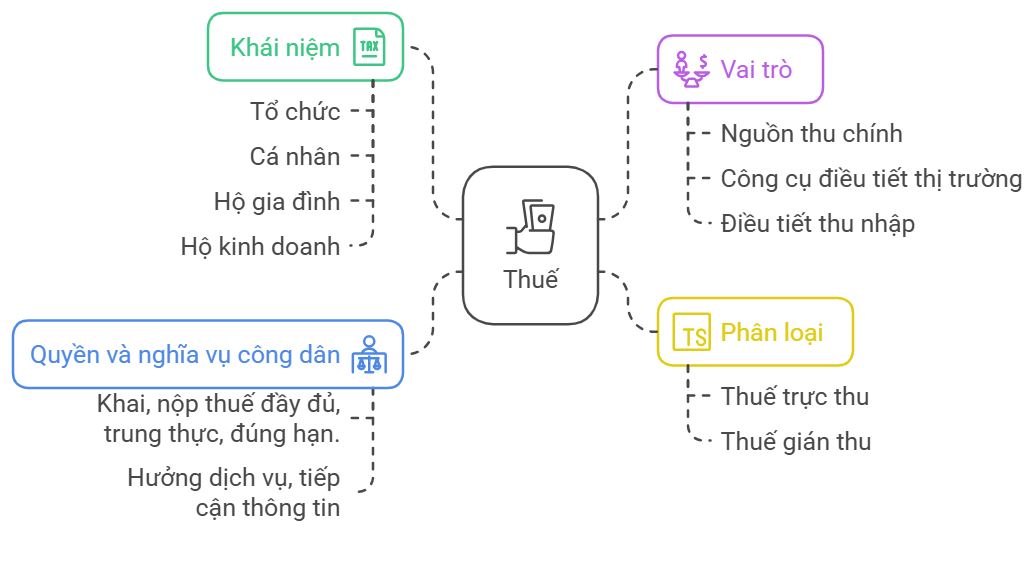

1. Khái niệm

Thuế là khoản tiền mà tổ chức, cá nhân, hộ kinh doanh bắt buộc phải nộp cho Nhà nước theo đúng quy định pháp luật. Khoản thu này sẽ được Nhà nước sử dụng để chi cho các hoạt động chung như xây trường, làm đường, bảo vệ môi trường, chăm sóc y tế,…

Ví dụ: Khi bạn mua một chiếc áo trong siêu thị, trong giá bán đã bao gồm thuế giá trị gia tăng mà bạn gián tiếp nộp cho Nhà nước.

2. Vai trò

– Thuế là nguồn thu chủ yếu của ngân sách nhà nước để đảm bảo các hoạt động vận hành của đất nước.

Ví dụ: Tiền thuế thu được sẽ dùng để trả lương giáo viên, xây dựng bệnh viện công, sửa chữa cầu đường,…

– Thuế giúp Nhà nước quản lý và định hướng thị trường, góp phần kiểm soát giá cả, bảo vệ hàng nội địa và môi trường.

Ví dụ: Nhà nước đánh thuế cao vào thuốc lá để người dân hạn chế hút thuốc, từ đó bảo vệ sức khỏe cộng đồng.

– Thuế góp phần giảm khoảng cách giàu – nghèo, thúc đẩy công bằng trong xã hội.

Ví dụ: Người có thu nhập cao phải đóng thuế thu nhập nhiều hơn, còn người nghèo thì được miễn giảm hoặc được hưởng trợ cấp xã hội.

3. Một số loại thuế phổ biến

a) Thuế trực thu

– Là loại thuế đánh trực tiếp vào thu nhập hoặc tài sản của người nộp thuế. Người nộp và người chịu thuế là cùng một đối tượng. Ví dụ:

+ Thuế thu nhập cá nhân: Đánh vào tiền lương, tiền công hoặc các nguồn thu nhập khác của cá nhân.

Ví dụ: Một nhân viên công ty có mức lương cao sẽ phải nộp thuế thu nhập hàng tháng.

+ Thuế thu nhập doanh nghiệp: Đánh vào lợi nhuận mà doanh nghiệp kiếm được.

Ví dụ: Công ty bán được nhiều hàng và có lãi phải đóng thuế cho Nhà nước.

b) Thuế gián thu

Là loại thuế đánh thông qua giá cả hàng hóa và dịch vụ. Người mua hàng là người chịu thuế, nhưng người bán là người nộp cho Nhà nước. Ví dụ:

+ Thuế giá trị gia tăng (VAT): Đánh trên mỗi giai đoạn sản xuất và tiêu dùng hàng hóa, dịch vụ.

Ví dụ: Khi bạn mua một hộp sữa với giá 25.000 đồng, trong đó đã có khoảng 2.500 đồng tiền thuế VAT.

+ Thuế tiêu thụ đặc biệt: Đánh vào các mặt hàng xa xỉ hoặc gây hại cho sức khỏe như rượu, bia, thuốc lá, xe hơi hạng sang,…

Ví dụ: Một chai rượu ngoại giá cao là vì phải chịu thêm thuế tiêu thụ đặc biệt.

+ Thuế xuất nhập khẩu: Áp dụng cho hàng hóa ra vào biên giới quốc gia.

Ví dụ: Khi Việt Nam nhập khẩu điện thoại từ nước ngoài, thuế nhập khẩu sẽ được tính vào giá bán sản phẩm.

+ Thuế bảo vệ môi trường: Đánh vào sản phẩm, hoạt động gây ảnh hưởng tiêu cực đến môi trường.

Ví dụ: Xăng dầu khi bán ra phải chịu thêm thuế bảo vệ môi trường.

4. Quy định cơ bản của pháp luật về quyền và nghĩa vụ công dân trong việc thực hiện pháp luật thuế

– Công dân có nghĩa vụ khai báo và nộp thuế đầy đủ, trung thực, đúng thời gian theo quy định của pháp luật.

Ví dụ: Một hộ kinh doanh cá thể bán quần áo phải kê khai thu nhập hằng tháng và nộp thuế đúng hạn.

– Công dân được thụ hưởng từ nguồn thuế thông qua dịch vụ công cộng như trường học, bệnh viện, giao thông, an ninh,…

Ví dụ: Việc bạn được học trường công lập miễn phí là nhờ một phần từ tiền thuế do xã hội đóng góp.

– Thông tin liên quan đến thuế được quy định rõ trong Luật Quản lý thuế năm 2019 và các văn bản hướng dẫn khác như nghị định, thông tư,…

Ví dụ: Mọi chính sách miễn giảm thuế hoặc các mức thuế suất đều được công khai và có trong các văn bản pháp luật mà công dân có thể tìm hiểu.

Sơ đồ tư duy KTPL 10 Bài 6: Thuế

Để lại một bình luận